信息摘要:

工业机器人本体作为该领域承上启下的环节,国产机器人拥有的优势很明显。不管是哪一类的工业机器人本体制造,国内皆有优秀的制造商。

工业机器人本体作为该领域承上启下的环节,国产机器人拥有的优势很明显。不管是哪一类的工业机器人本体制造,国内皆有优秀的制造商。

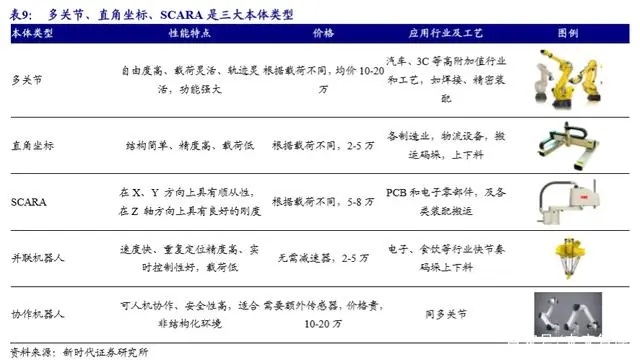

工业机器人本体的硬件技术已经趋于成熟,主要在结构的优化和使用体验的提升;外资巨头的优势逐渐向软件转移,给了国产工业机器人本体追赶的窗口期。掌握自主运控技术、提升附加值是国产品牌突破的关键。多关节、SCARA、直角坐标是应用****多的工业机器人本体。三种应用****广泛的工业机器人本体为多关节(6轴为主)、直角坐标和SCARA。根据CRIA,2018年中国工业机器人市场:多关节占比66%、直角坐标15%、SCARA14%,三类合计占比95%。

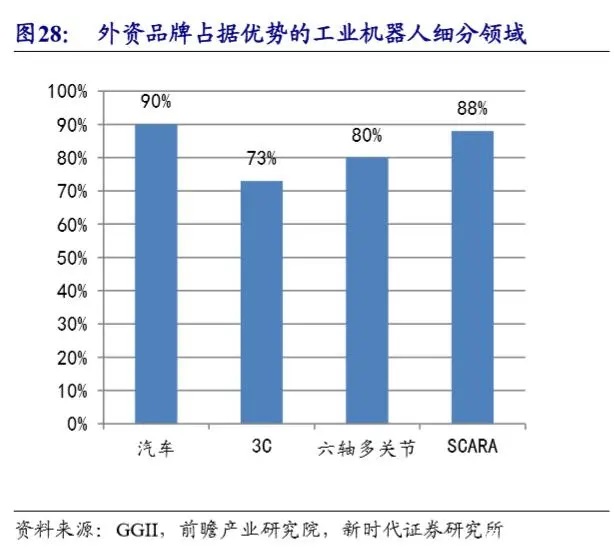

外资仍垄断高端市场,但硬件技术进步放缓,国产企业追赶良机。发那科、ABB、安川、库卡是全球工业机器人四大家族,市场份额合计占比超过40%。国内工业机器人高端市场基本为四大家族垄断,国产份额27%主要是中低端市场渗透率提升。另外工业机器人本体硬件技术趋于成熟,难有颠覆创新,主要在软件和智能技术应用上。外资“停滞不前”给中国企业追赶良机。结合巨头发展经验和产业现状,掌握运动控制核心技术,提升本体附加值的头部企业优势会越来越大。

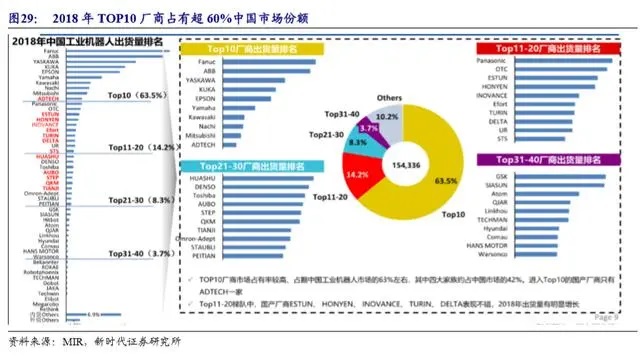

低端产能出清,集中度上升,掌握运控技术的龙头优势明显。产业低端产能出清,无核心技术的组装型本体企业大批淘汰,市场集中度提升是工业机器人产业平稳发展阶段的主旋律。根据MIR数据统计,2018年中国工业机器人市场集中度进一步提升。以四大家族为首的TOP10厂商占据63.5%的市场份额,国内厂商众为兴(新时达收购,SCARA为主)、埃斯顿(多关节为主)表现亮眼。

工业机器人的品牌需要长时间的技术积累和市场验证,国产工业机器人目前表现可圈可点。

(更多工业机器人相关案例、资讯:www.rayeeintel.com)

睿易智能——工业机器人集成应用方案提供者