根据机器人在线报告,2020年2月21日下午,社会科学文献出版社出版的工业机器人产业蓝皮书《中国机器人产业发展报告(2019)》线上发布,此蓝皮书是由哈工大机器人(山东)智能装备研究院和中智科学技术评价研究中心主编,全方位整理剖析了中国工业机器人产业的现状以及发展趋势。

目前,中国在内的很多工业发达的国家已经将工业机器人产业的发展重心转移到实现工业机器人的“智能化”上,“人机协作”正在引领工业机器人产业的新趋势。

对于工业机器人产业发展现在存在的问题,蓝皮书提到,国产工业机器人结构持续调整,逐渐走向成熟,国产工业机器人占比在3C电子制造、汽车制造、金属加工三大领域均有所提升;中国工业机器人关键技术与国外依然存有差距,其核心零部件仍依赖进口,应当鼓励技术积累,政策需要向技术创新方向倾斜。

“工业机器人产业人才拥有多种来源渠道,但人才供应量仍无法满足产业需求。”蓝皮书中提到,2018年,中国工业机器人研发工程师十大岗位平均月薪超过1万元;掌握工业机器人应用技术的一线工人,其收入和薪资涨幅高于未掌握工业机器人应用技术工人。

未来,随着人工智能、量子计算、5G、区块链等前沿技术的快速发展,工业机器人的智能化程度会越来越高,工业机器人将具备与人共融、适应复杂环境等功能。以5G为例,其低时延、高稳定的特性,是工业机器人的理想网络,从而催生工业机器人向网络化发展,具备更强的自组织和协同作业能力,满足柔性生产的需求。

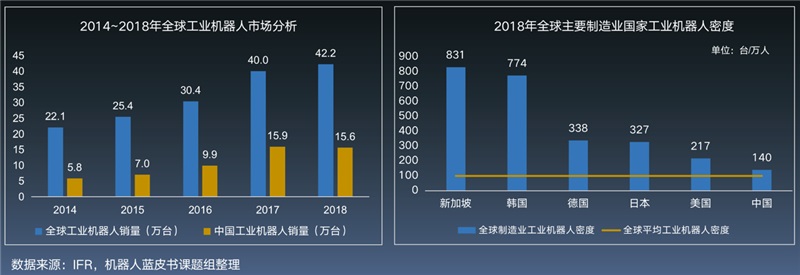

受汽车和3C电子行业不景气等因素影响,2018年中国工业机器人销售量出现自2013年以来的首次下滑,中国市场共销售了约15.6万台工业机器人,但其中国产工业机器人销量占比由2017年的23.9%提升至28.2%。

工业机器人密度是衡量国家制造业自动化发展程度的重要标准之一。中国工业机器人密度增长迅猛,从2017年的97台/万人增长到2018年的140台/万人,显著超过全球平均水平99台/万人,但依然与先进国家差距巨大。中国工业机器人市场依然潜力巨大。

睿易智能——工业自动化集成应用方案提供者