根据中国机器人网分析,目前国内工业机器人密度有翻倍空间,工业机器人行业中期具备良好成长性。

工业机器人性价比不断提升、投资回收期缩短,推动工业机器人使用密度的提升。工业机器人使用密度是每万名制造业工人使用工业机器人的数量。一方面,随着工业机器人技术趋于于成熟,易用性增强,效率提高,工业机器人价格降低,工业机器人投资回收期缩短;另一方面,劳动力成本上升。两个因素共同推动中国工业机器人使用密度持续提升。

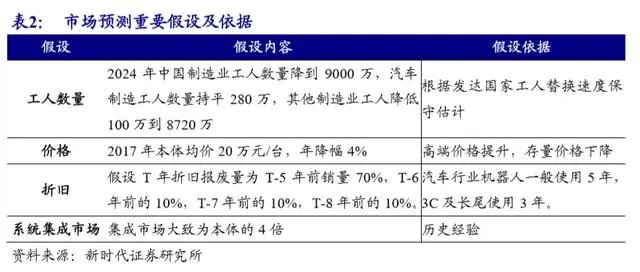

释义:机器人密度=制造业工人/机器人保有量。预计2024年中国工业机器人密度达到138,非汽车行业达到105,汽车行业达到1154。

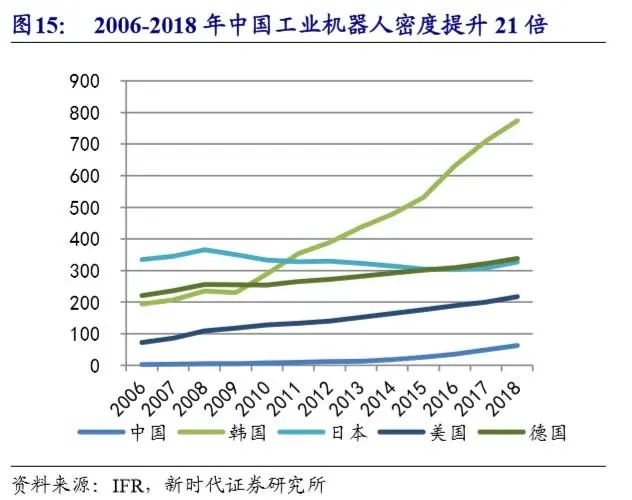

2018年中国工业机器人密度仅为63,未来5年预计将超过2018年欧洲的水平,达到138,约118%的增长空间。2010到2018年,我国工业机器人密度提升了7倍,年均增速达到37%。预计未来复合增速下降到15%,预计4年后工业机器人密度将达到138。2018年中国工业机器人密度约为63(我们调整测算),低于全球平均99,远低于欧洲114,大幅低于新加坡831、韩国774、德国338,日本327。

目前中国汽车行业工业机器人密度为750,未来5年将到1154,54%的上升空间。2018年中国汽车行业工业机器人密度750台/万人。2010到2018年汽车行业工业机器人密度复合增速28%,2013-2018年汽车行业工业机器人密度复合增速下降到22%。假设2018-2024年工业机器人密度提升的复合增速为9%(考虑到汽车行业自动化程度已经很高了),工业机器人密度将达到2024年的1154;达到2017年日本和法国的水平,还有约54%的上升空间。

非汽车行业工业机器人密度目前约为42,预计2024达105,约150%的上升空间。2018年我国非汽车行业工业机器人密度为42台/万人。2013-2018年5年中国非汽车行业工业机器人密度从7增长到42,累计增长了6倍,年复合增速44%,假设2018-2024年非汽车行业机器人密度增幅下降到20%,5年累计增速将达到2.5倍,工业机器人密度将达105。韩国、日本、台湾3C电子产业发达,自动化程度高,因而工业机器人日使用密度高。

中国除汽车、3C电子外还有很多其它制造产业,长尾行业密度提升慢于3C电子、汽车行业,中国中期工业机器人密度将远低于目前日、德的水平,但预计将达到接近澳大利亚和美国的水平,未来5年有望达到约105。

预计2024年中国工业机器人保有量124万台,工业机器人密度达到138,预计2019-2024年本体销量复合增速15%,本体与系统集成收入复合增速将达10%。年均本体市场311亿元,系统集成市场1245亿元。

(更多工业机器人相关资讯、案例,点击导航)

睿易智能——工业机器人集成应用方案提供者