中国机器人网针对2020年分析,看好工业机器人3C需求复苏以及长尾市场渗透率提升。这两个方向也是众多工业机器人厂家目前的主要方向。

2018-2019年汽车、3C下游需求下滑,食品医疗、物流等长尾需求高增长且有望持续。2018-2019年电子、汽车整车及零部件行业市场需求下滑;半导体、家电、汽车电子增速不及预期;锂电、光伏、食品医疗、物流、金属加工等行业保持较高速增长。市场下行背景下,工业机器人下游应用行业逐渐由汽车向一般工业如金属加工、食品医疗、日化、光伏、通讯等行业进行渗透,细分行业带来新的增量市场。

2019年下半年,锂电、光伏投资稳定,3C回暖5G加速,新能源汽车项目加速落地,几项叠加工业机器人需求复苏。疫情前预计2020年,3C需求增加(5G换机潮+苹果投资大年),汽车行业大概率复苏,工业机器人场可能迎来两位数增长;随着疫情进入平稳阶段,下游行业需求将阶段性释放,加之政府有望推进相关经济刺激措施落地,工业机器人市场将逐渐好转,全年增长率下调到5%-10%左右。

汽车:经历2019年产能和库存调整,2020年汽车消费刺激政策预期,有望正增长;但疫情影响复工推迟,主机厂和零部件厂产能不足;上半年缓慢回复,下半年有所增长。全年预计-4%。

3C:劳动密集型,复工难度大,规模化投资预计在二三季度集中释放。一季度全年占比不高,需求被递延至旺季。5G换机和苹果、华为新机带动,全年增长个位数上看2位数。

医疗用品:劳动密集型,对卫生和安全要求高,一直是稳定增长得市场。疫情短期刺激口罩机等需求,中长期加速工业机器人换人,预计全年高速增长。

食品饮料:工业机器人市场空间大但附加值低,目前渗透化率低,高附加值细分领域及龙头企业(如白酒的茅台五粮液)开始进入自动化阶段,因此低基数下增速持续较高。

物流:疫情刺激物流自动化率提升,工业机器人需求持续高增长。

光伏:一季度是传统淡季,疫情影响被消化。补贴取消前强装和自动化刚需,预计受影响不大。

5G大年+苹果大年,2020年看好3C自动化需求复苏,超10%增长

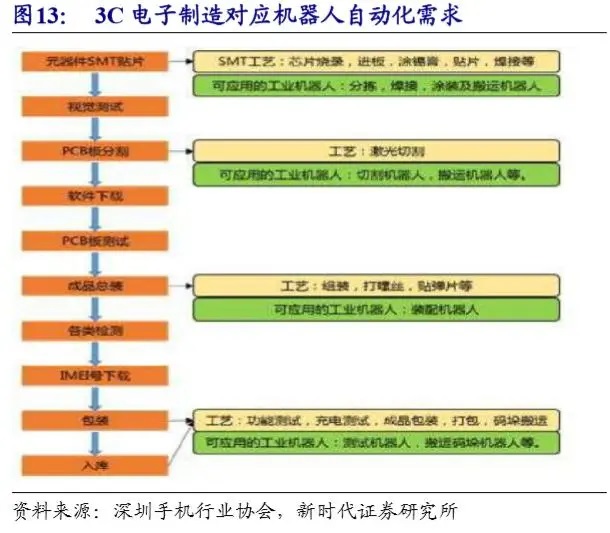

3C行业成本端驱动行业自动化率提升。品牌商负责设计、零部件外包、组装代工。组装段位于产业链****末端,人数多,自动化改造需求空间大。国内自动化供应商主要集中在这一领域。3C产品生命周期短,技术更新快,产品以多批次、小批量为主,自动化生产线的柔性不如传统流水线,一旦产品更新换代,自动化生产线需要重新规划。例如富士康已使用5万台工业机器人,年产1万台,提出目标2020年自动化率30%。

(更多工业机器人相关,请点击导航查看)

睿易智能——工业机器人集成应用方案提供者